こんばんは

相続対策コンサルタント 司法書士の鈴木敏弘です。

昨日も養子縁組による二重相続(孫であり養子でもある場合)についてお送りしましたが、本日も同じく二重相続について、お伝えします。

被相続人Bには実の子どもがいない

被相続人Bの両親はすでに死亡

被相続人Bの配偶者と、被相続人の両親は養子縁組をしている

被相続人Bには実の子どもがいない

被相続人Bの両親はすでに死亡

被相続人Bの配偶者と、被相続人の両親は養子縁組をしている

相続対策コンサルタント 司法書士の鈴木敏弘です。

昨日も養子縁組による二重相続(孫であり養子でもある場合)についてお送りしましたが、本日も同じく二重相続について、お伝えします。

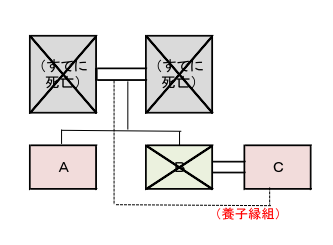

本日の内容は、「配偶者であり、兄弟姉妹でもある場合」の相続権利です。

言葉で説明する前に、まず関係図について以下ご欄ください。

※画像をクリックすると大きくなります。

上記 図のように、

被相続人Bには実の子どもがいない被相続人Bの両親はすでに死亡被相続人Bの配偶者と、被相続人の両親は養子縁組をしているこのような関係性の場合、法定相続人および法定相続分は以下のようになります。

・相続人A(法定相続分:4分の1)

・相続人C(法定相続分:4分の3)

ん?昨日の話と違うな? と思われた方、

と思われた方、

と思われた方、なかなかの“相続通”だと思います。

このような相続割合になる理由として、相続人Cは、

「被相続人Bの配偶者であり、二人の間に子どもはおらず、被相続人の両親もすでに他界していた」

ので、配偶者としての権利で4分の3を相続する権利があります。

ただし、気になるのは、配偶者Cが、被相続人Bの両親と養子縁組をしていたことです。

このことによって、CはBの配偶者であり、兄弟姉妹でもあるのです。

兄弟姉妹ということは、立場上、CにはAと同じ「兄弟姉妹」としての相続権利がある、と思われるかもしれません。

ところが、Cには「Bの配偶者」としての相続権利しかありません。

戸籍上はBの兄弟姉妹でもありますが、このようなケースの場合、法律上では兄弟姉妹としての相続権利を認められていないのです。

よって、昨日の「養子であり代襲相続人(孫)である」場合の二重相続は可能ですが、今日ご紹介したような、「配偶者であり兄弟姉妹である」場合の二重相続は認められませんので、ご注意ください

相続対策コンサルタント 鈴木としひろ 公式サイト はこちらから