こんばんは。

相続対策コンサルタント 司法書士の鈴木敏弘です

相続に関する無料相談を行なっている中で、多くの方に聞かれる質問のひとつに、こんな質問があります。

「不動産の評価額って、どのように計算すれば良いの 」

」

今日はまず、土地の場合についてご説明しましょう

(建物の場合については、また後日お伝えします)

土地の評価額は、相続税法上、国税庁が公表している「路線価」とよばれる価格や倍率表を用いて計算します。

ただ、ざっと試算してみよう!という場合には、毎年役場から送られてくる「固定資産税の課税明細書」(納税通知書)をもとに試算してみることも可能です。

納税通知書には、所有している不動産の「固定資産税評価額」が書かれています。

※ “区分”と書かれた右側の欄の“価格(評価額)”の欄に書かれた金額です。

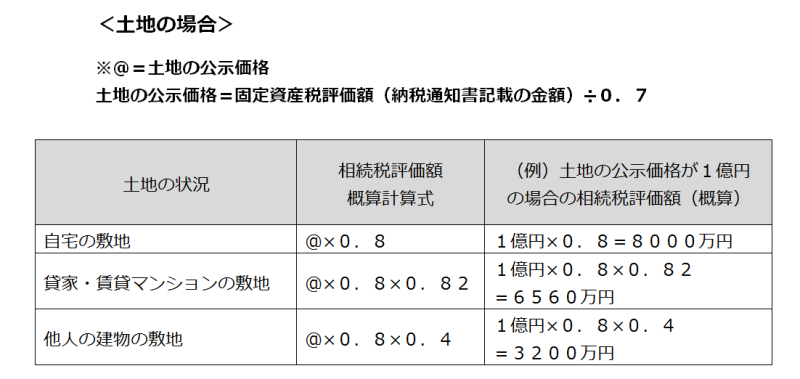

土地の場合、一般的には、公示価格※の70%が、この「固定資産税評価額」であると言われています。

※「公示価格」とは・・・

公示価格とは、地価公示法に基づき、国土交通省が発表している全国の土地価格の基準値のことを指します。

一方で、公示価格の80%が相続税評価額であるとも言われています。

よって、土地の相続税評価額を計算する場合は、

=その土地の公示価格

その土地の公示価格×0.8= 相続税評価額

その土地の公示価格×0.8= 相続税評価額

この計算式により、相続税評価額が算出できます。

ただし、土地をどのように利用しているかによっても、評価額は変動します。

たとえば、

A:人に家を賃貸している、賃貸マンションの敷地である

B:他人の建物の敷地として貸している

このような場合は、上記算出して出した相続税評価額に下記のとおり、調整率をかけて再計算します。

Aの場合→上記算出した相続税評価額×0.82

Bの場合→上記算出した相続税評価額×0.4

土地の利用状況によって、こんなにも評価額に差が出ます↓

ちなみに、この計算方法は、あくまでも概算で相続税の計算を行なう場合に有効な方法で、実際の相続税申告時には使用できません

あくまで、相続手続きにおける参考資料のひとつとして、お考え頂ければと思います

なお、当事務所は司法書士事務所となりますので、税務に関する詳しいご相談をお受けすることができかねますが、相続税に詳しい、誠実でやさしい税理士をご紹介させていただきますので、お気軽にお問合せください

相続対策コンサルタント 鈴木としひろ 公式サイト はこちらから