今日は、昨日の記事でも触れた「生命保険金にかかる相続税について」です。

<関連記事>

「生命保険は遺産ではない?」

「生命保険は遺産ではない?」

「生前にできる相続税対策(生命保険の活用術)」

「生命保険金の請求方法について」

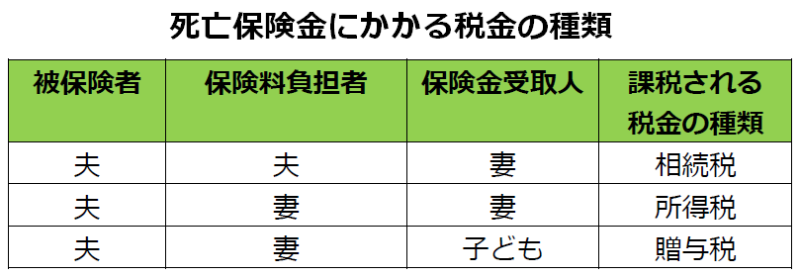

被相続人が生命保険に加入していた場合、相続人(契約上、保険金受取人として設定されていた人)が死亡保険金を受け取ることができます。

この保険金には原則として税金が課されますが、加入していた保険の契約内容によって、かかる税金の種類が違います。

↑クリックすると大きな画面で見られます。

上記一覧表のうち、一番上の契約方法(被保険者:夫、保険料負担者:夫、保険金受取人:妻)のように、被相続人が死亡したことにより相続人が受け取ることになった生命保険金(損害保険金も同様)で、かつその保険料の納付を被相続人本人が負担していた場合は、生命保険金は相続税の課税対象となります。

ただし、死亡保険金は「のこされた家族の生活保障」という大事な目的をもった遺産のため、一定額が非課税とされています。

よって、受取人が相続人である場合に限り、

(例)相続人は、妻と子ども2人の計3人だった場合

500万円×3人=1,500万円まで非課税

上記計算式の「法定相続人の数」には、相続放棄をした人も含んだ人数でOKです。

また、法定相続人の中に養子がいる場合は、

養子以外にも実子がいる→養子が何人いても1人分だけ加算

養子しか子はいない→養子は2人まで加算してよい

とされています。

●相続放棄をしていても生命保険金は受け取れる?

これは、保険の契約内容によります。

保険の契約上、「保険金はこの人(A)へ支払う」という契約をしていた場合、その保険金は被相続人の遺産ではなくA固有の財産となりますので、相続放棄をしても保険金は受け取ることができます。

もし契約上そうしたものではなく、単純に「相続人へ」支払うような内容であった場合、保険金は被相続人の遺産とみなされますので、相続放棄をしている人は受け取ることができません。

そしてそのような場合は、上記計算式のところにも記載したとおり、非課税枠の金額を計算する際に、「相続放棄をした人も含んだ法定相続人の数」で計算できますが、相続放棄をした人が保険金を受け取った場合、上記非課税枠を適用することができませんので、ご注意ください

その他、相続人以外の人(もともと法定相続人ではない人(内縁の妻等)、相続権を失った人等)についても、受け取った保険金に非課税枠は適用されません。

●複数名の相続人が保険金を受領した場合

死亡保険金は、複数名の相続人が各保険会社から受け取る場合があります。

その場合は、各相続人が受け取った保険金合計額が上記計算式で算出された非課税金額を超える場合、超えた部分につき相続税が課されます。

そして、支払う必要がある相続税は原則、各相続人に支払われた保険金全額のうちの何割にあたる保険金を受け取ったかによって、各相続人が支払う相続税額を決めます(按分する)。

ちなみに、相続税、所得税、贈与税のうち、贈与税が最も税率が高くなっていますので